Análisis y perspectivas para el Aceite de Oliva en la campaña 2.020/21

Tenemos conocimiento de la existencia del cultivo del olivo desde el Paleolítico superior (12.000 a.C.), pero la producción del aceite de oliva se remonta al año 4.000 a.C. en el área que abarca desde Oriente Próximo hasta el Golfo Pérsico. El cultivo del olivo llegó a Grecia en el 2.500 a.C. y, posteriormente los fenicios lo extendieron por toda el área mediterránea allá por el 1.000 a.C. Hoy día, más del 90% de la producción del aceite de oliva tiene su origen en el área mediterránea.

España es la primera potencia mundial en producción y exportación de aceite de oliva con 2,5 millones de hectáreas de superficie de olivar. Andalucía representa el 32% del aceite producido a nivel mundial.

1 – Datos de España en la pasada campaña 2.019/20

En nuestro país, los datos más significativos de la pasada campaña fueron los siguientes:

* Existencias iniciales……….. 755,7 mil Tn.

* Producción………………….. 1.125,6 mil Tn.

* Comercialización…………… 1.620,0 mil Tn.

* Existencias finales…………. 491,2 mil Tn.

Se produjo un incremento del 5% en la comercialización. La distribución entre el mercado interior y exterior quedó de la siguiente forma:

* Mercado Nacional …. 510 mil Tn.

* Exportación……………. 1.110 mil Tn.

Un dato destacable en esta campaña, corta en producción pero con altas disponibilidades de aceite, es el volumen elevado de importaciones, ascendiendo estas a 236 mil Tn. En los datos de producción mensual siempre resaltan los meses de diciembre y enero, en los que se recolecta, aproximadamente, el 70% de la producción total de la campaña. El record de producción mensual de aceite se produjo en la campaña 2.018/19, alcanzando las 691 mil Tn. en el mes de enero.

2 – Datos de producción mundial en la pasada campaña 2.019/20

Llama la atención la aparición de Túnez, por primera vez, en el segundo lugar. En la pasada campaña, las cifras de los principales países productores fueron las siguientes:

1. ESPAÑA …….……………………….. 1.125,60 mil Tn.

2. TUNEZ ……..……………………….. 385,00 mil Tn.

3. ITALIA ……………………………….. 360,00 mil Tn.

4. GRECIA ……..……………………….. 310,00 mil Tn.

5. TURQUÍA …….…………………….. 230,00 mil Tn.

6. PORTUGAL ….…………………….. 150,00 mil Tn.

7. MARRUECOS ……………………… 135,00 mil Tn.

8. SIRIA …………………………………. 100,00 mil Tn.

TOTAL PRINCIPALES PRODUCTORES ..…. 2.895,60 mil Tn.

TOTAL PRODUCCIÓN MUNDIAL ….…..…. 3.219,40 mil Tn.

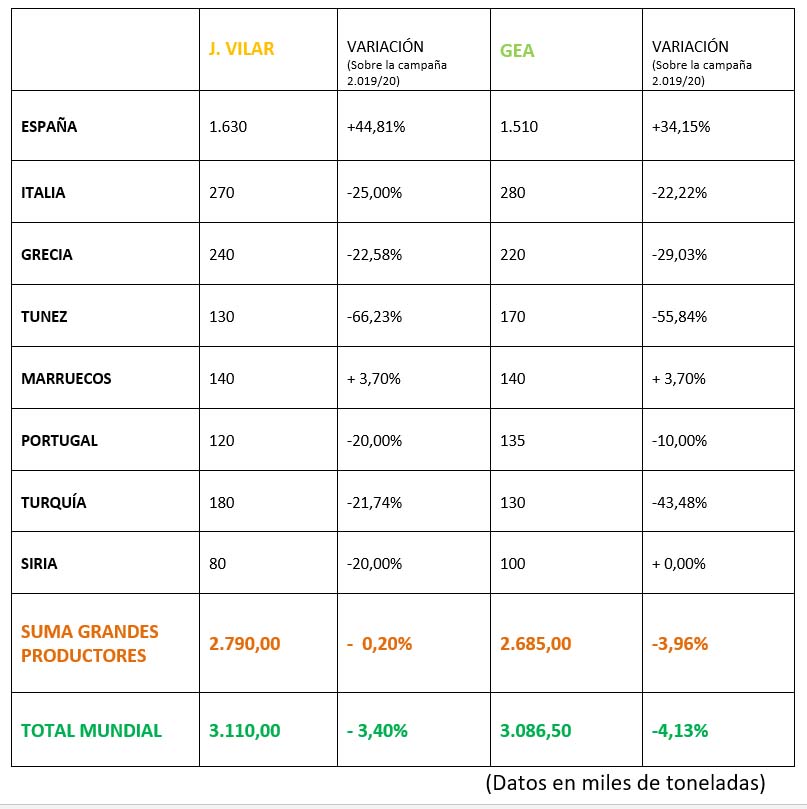

3 – Estimaciones de producción para la campaña 2.020/21

Se han considerado dos estimaciones de producción, procedentes de fuentes de contrastado prestigio. Estas dos estimaciones fueron elaboradas antes del inicio de la campaña y son las siguientes:

1. Estimación de Juan Vilar, consultor estratégico de la FAO y PNUMA (ONU), COI, ANEO, FIRA, Diputación de JAÉN, etc… Tiene más de 500 aportaciones científicas. Este autor predice un aumento del consumo mundial de un 7% para esta próxima campaña y una caída de la producción de un 3,5%

2. Estimación del GEA, Departamento de Estudios Oleícolas del Centro de Excelencia del Aceite de Oliva. Este departamento predice una caída de la producción superior a un 4% para esta próxima campaña.

Aspectos destacables de estas previsiones:

* Para este año podría consolidarse un aumento de los precios en origen si las circunstancias sociopolíticas y económicas son positivas, junto a una evolución favorable de la pandemia.

* Se constata un incremento del consumo junto a una reducción de la cantidad de vírgenes extra para esta campaña (AOVE). Los aceites lampantes y vírgenes tendrán una evolución menos positiva.

* De los principales países productores, la mayoría reducen el volumen de producción para esta campaña y solamente aumenta en el caso de España.

4 – Datos importantes en el inicio de la campaña 2.020/21

Una vez transcurrido el primer trimestre de la presenta campaña, podemos ya constatar algunos datos relevantes:

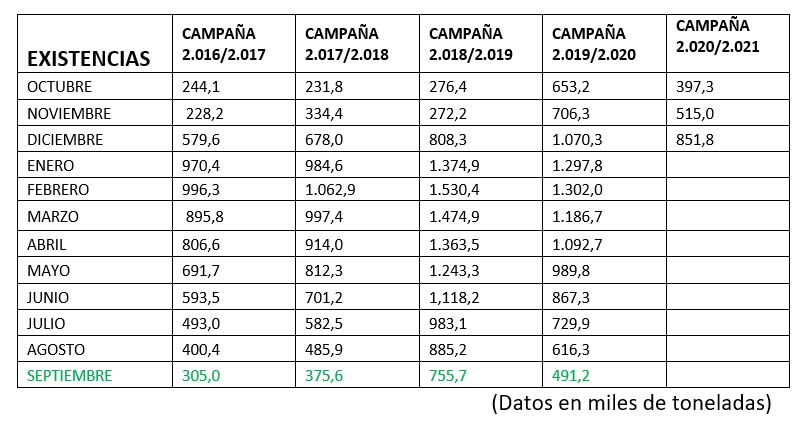

* A final de la pasada campaña teníamos una previsión de enlace de unas 760 mil Tn. El enlace real ha sido de 491 mil Tn., bastante inferior al previsto debido al elevado volumen de comercialización.

* En cuanto a la aceituna de mesa los datos han sido los siguientes:

1. PRODUCCIÓN DE LA CAMPAÑA 2.020/21 ……..….……. 543 mil Tn.

2. COMERCIALIZACIÓN DEL PRIMER TRIMESTRE ……… 120 mil Tn.

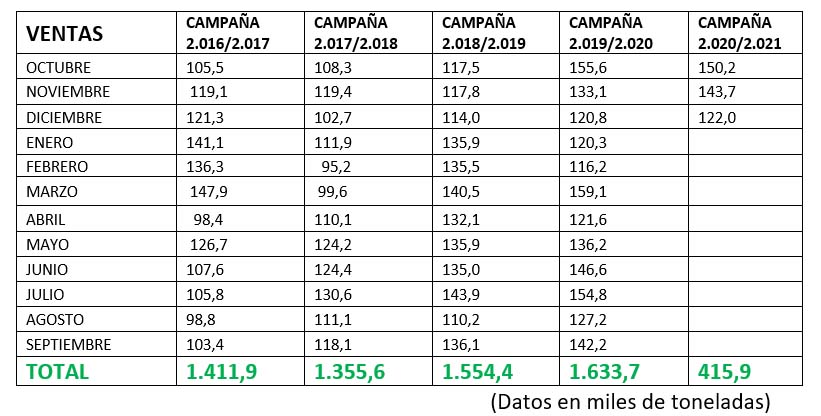

* Analizando los datos de los dos primeros meses de campaña, octubre y noviembre, observamos que el nivel de las existencias continúa prácticamente igual que a principios de campaña. Han sido 491 m.Tn. Exist. Ini. + 279,3 m.Tn. Producción= 770,5 m.Tn. Disponibilidades. Las ventas han sido 255,5 mil Tn., quedando las existencias,a final de noviembre, en 515 mil Tn., prácticamente igual que a principio de campaña. Con esto se constata de nuevo, como en estos dos primeros meses de campaña, continúa un volumen de comercialización muy elevado.

* El volumen de aceitunas molturadas, en estos dos primeros meses, ha sido :

1. OCTUBRE ……….. 255 mil Tn.

2. NOVIEMBRE…….. 1.488 mil Tn.

* Los Rendimientos Medios parecen algo inferiores que en otras campañas, siendo el rendimiento medio de octubre de 14,82 y el de noviembre de 16,22.

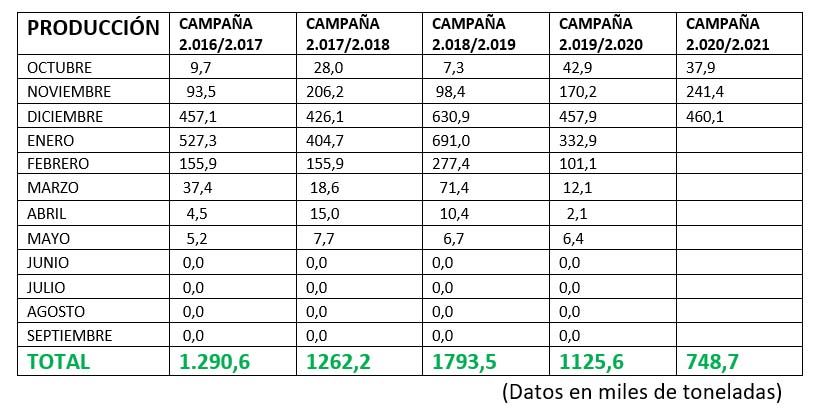

* Los datos de diciembre corroboran que estamos en una campaña de producción media-alta, con datos muy similares a la campaña pasada para estos tres primeros meses. Las entradas en diciembre han sido 460 mil Tn, quedando las disponibilidades de aceite en 851 mil Tn. La comercialización continúa desarrollándose con un volumen muy alto de transacciones, alcanzando en este mes las 122 mil Tn., situándose el ritmo de comercialización en una media de 148 mil Tn. mensuales. Se confirma un nivel inferior en los rendimientos obtenidos desde el inicio de campaña, situándose el rendimiento medio del primer trimestre de campaña en el 17,67%. Este rendimiento medio es inferior al de anteriores campañas, siendo el más bajo de las últimas cinco campañas, lo que dará lugar, con toda seguridad, a una reducción en el volumen de la cosecha estimada para la presente campaña. Este descenso en el rendimiento medio es debido al déficit hídrico que han acusado los olivares durante el otoño, circunstancia que ya advertían los responsables del Aforo de la Junta de Andalucía. Debemos tener muy en cuenta que una disminución de dos puntos en el rendimiento medio ocasionaría una merma de la producción total de aceite para esta campaña de unas 180 mil Tn. aproximadamente. Con los datos existentes hasta el mes de diciembre, el rendimiento medio se sitúa en unos cuatro puntos menos que en la campaña anterior.

*Es muy interesante establecer una comparativa (con datos mensuales) de la presente campaña con las cuatro anteriores. Se consideran los datos de Producción, Comercialización y Existencias como los más relevantes para su estudio.

5 – Conclusiones sobre la previsión de cosecha para la campaña 2.020/21

Transcurrido el primer trimestre. Con los datos disponibles, hay varios aspectos importantes a tener en cuenta para analizar la posible evolución de los precios hasta el final de la presente campaña y son los siguientes:

* En la presente campaña, los principales países productores reducen considerablemente su producción de aceite, excepto España. Por este motivo, en caso de darse unas condiciones climáticas muy favorables durante los próximos meses, podría dar lugar a una gran producción de aceite para la campaña 2.021/22, pudiéndose convertir en una amenaza para los niveles de precios actuales.

* Transcurrido ya el primer tramo de la presente campaña, observamos que los datos mensuales de entradas de aceite no se correspondan con los de una campaña de producción muy elevada. En caso de continuar en los próximos meses esta tendencia, se produciría una tensión al alza de los precios.

* En las dos últimas campañas se ha producido un aumento considerable en la comercialización de aceite y la previsión para esta campaña es de continuar incrementándose las ventas aún más, siendo superiores a la producción. De constatarse estas circunstancias, podrían dar lugar a una subida de los precios.

* Finalizado el primer trimestre de la campaña, y con los datos ya disponibles, queda confirmado el descenso notable en el rendimiento medio obtenido, por lo que habría que revisar a la baja la estimación de producción de aceite para esta campaña, pudiendo quedar cerca de 1,4 millones de toneladas la producción total de España. Esto podría dar lugar a un volumen muy escaso de existencias en el enlace con la próxima campaña 2.021/22, originando posibles tensiones en los precios.

* Transcurridos los tres primeros meses de recolección, observamos como la situación actual del mercado del aceite de oliva era impensable al inicio de la campaña, contando con la presencia de operadores italianos que buscan aceites de calidad. Se constata lo difícil y arriesgado que es aventurar en este mercado la evolución de la producción, los precios, etc…

* En este momento de campaña y, además de todas las circunstancias ya descritas, debemos tener en cuenta los daños que puede haber producido el temporal de nieve, viento y descenso de temperaturas, que puede provocar algún descenso en la producción.

* A pesar de encontrarnos en los meses de mayor recolección en nuestro país, los precios en origen parecen haber encontrado un “suelo”, detectándose cierta tendencia alcista en las cotizaciones del aceite.

Por Antonio López Pérez-Barquero.

Presidente Cooperativa La Aurora, Montilla (Córdoba)

Fuentes utilizadas: AICA (MAPA), COI, ASAJA, MERCACEI, OLIMERCA, ALMACEITE y OLIAESA

Bodegas La Aurora S.C.A.

Avda. de Europa, 7 Montilla Córdoba 14550

Tél: 957 650 362

Tél: 957 654 642

Email: administracion@bodegaslaaurora.com

Horario de Tienda

- Lunes - Viernes:

- 9:00 - 20:00

- Sábado:

- 9:00 - 14:00

Horario de Oficina

- Lunes - Viernes:

- 7:00 - 15:00

- Sábado:

- Cerrado